Fasce di Punteggio di Credito: Un'Analisi Dettagliata

The following article is offered for informational purposes only, and is not intended to provide, and should not be relied on, for legal or financial advice. Please consult your own legal or accounting advisors if you have questions on this topic.

Il tuo punteggio di credito è più di un semplice numero. È un fattore chiave che influenza la tua capacità di prendere in prestito, ottenere prestiti e persino negoziare migliori condizioni di credito e pagamento. Comprendere le diverse fasce di punteggio di credito può aiutarti a capire la tua situazione attuale e quali passi puoi intraprendere per sbloccare maggiori opportunità finanziarie.

Cosa sono le fasce di punteggio di credito?

Quando prestatori, proprietari di immobili o persino fornitori di servizi valutano la tua affidabilità finanziaria, il tuo punteggio di credito è una delle prime cose che esaminano. Ma cosa sono esattamente le fasce di punteggio di credito e cosa significano per te?

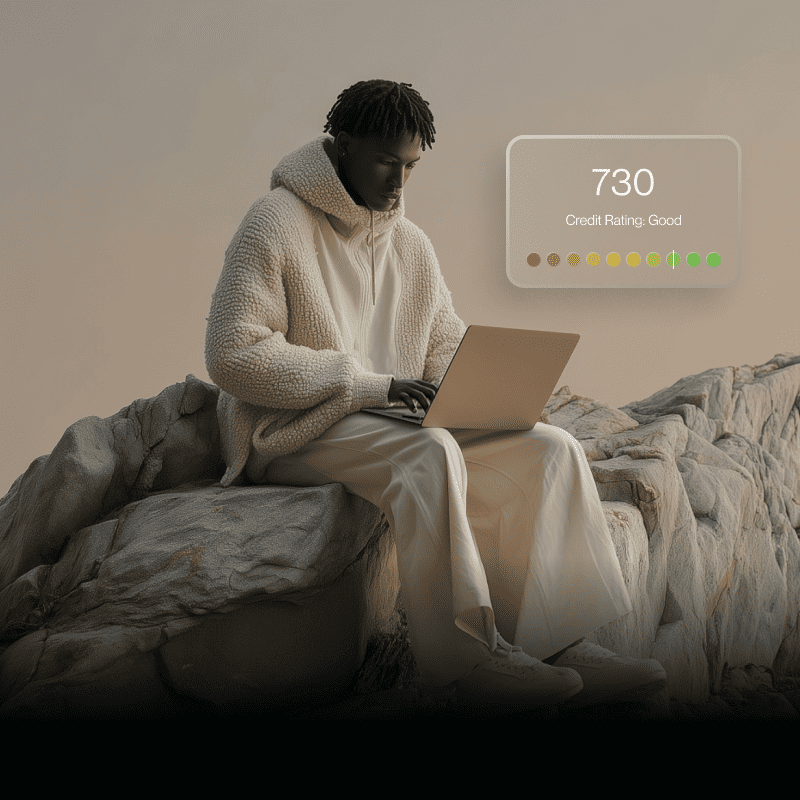

Negli Stati Uniti, la maggior parte dei punteggi di credito rientra tra 300 e 850, basandosi su modelli come FICO® e VantageScore®. Questi intervalli offrono un modo rapido per valutare quanto un mutuatario possa essere rischioso o affidabile. Più alto è il tuo punteggio, migliore sarà il tuo accesso a credito, prestiti e tassi di interesse favorevoli.

Tabella degli intervalli di punteggio di credito

Per capire la tua posizione, ecco una tabella degli intervalli di punteggio di credito che delinea le categorie generali utilizzate dalla maggior parte dei prestatori:

Come vengono determinati i punteggi di credito?

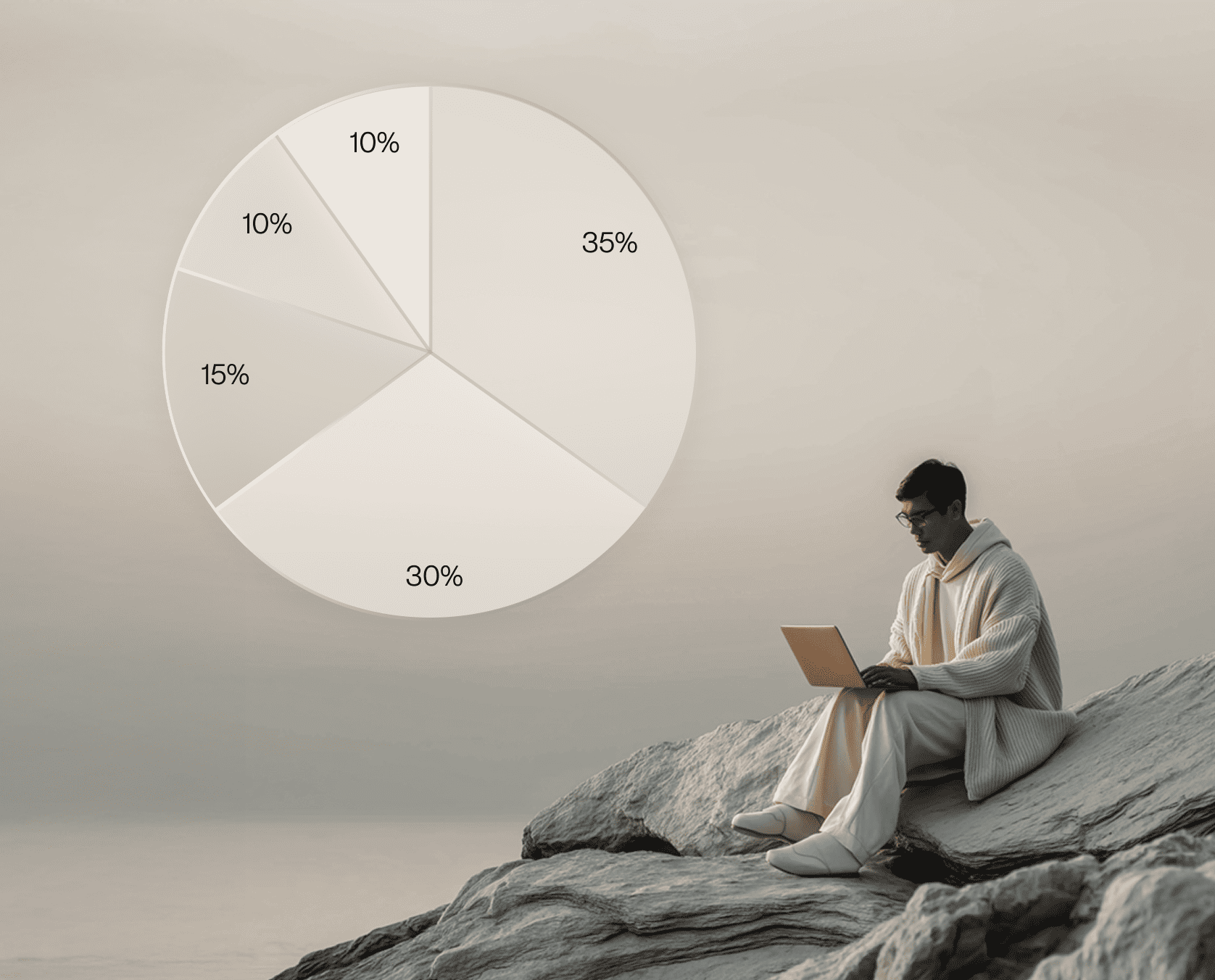

Sebbene la formula esatta dipenda dal modello di punteggio, i fattori principali includono:

- Cronologia dei pagamenti (35%): I pagamenti puntuali sono il fattore più importante.

- Utilizzo del credito (30%): La percentuale di credito disponibile che stai utilizzando.

- Durata della storia creditizia (15%): I conti più vecchi aiutano a costruire credibilità.

- Mix di credito (10%): Un sano mix di credito revolving (come le carte) e prestiti rateali.

- Nuove richieste di credito (10%): Troppe richieste in breve tempo possono abbassare il tuo punteggio.

Gli strumenti Flex, come il Carta di Credito Flex con dilazione estesa e piattaforma di pagamento fatture, può aiutare gli utenti a gestire responsabilmente pagamenti e utilizzo — due dei fattori più importanti per il tuo punteggio di credito. Ad esempio, l'utilizzo di Flex per pagare i fornitori e poi sfruttare il periodo di dilazione può dare alle aziende un respiro extra senza mancare le scadenze.

Cosa puoi fare in ogni fascia di punteggio di credito

A seconda di dove ti trovi nello spettro, la tua strategia di miglioramento sarà diversa:

Scarso (300–579)

- Concentrati sul pagamento puntuale di tutte le bollette.

- Mantieni bassi i saldi delle carte di credito o saldali.

- Considera carte garantite o strumenti per la costruzione del credito.

Discreto (580–669)

- Limita le nuove richieste di credito.

- Costruisci una storia più positiva con pagamenti costanti.

- Controlla il tuo rapporto per eventuali errori.

Buono (670–739)

- Sei nella fascia di punteggio di credito buono, il che ti apre l'accesso a tassi migliori.

- Mantieni l'utilizzo sotto il 30%.

- Utilizza strumenti come le funzionalità di fatturazione e pagamento delle bollette di Flex per mantenere pagamenti puntuali e costanti.

Molto Buono (740–799)

- Confronta offerte per prestiti o carte di credito con tassi di interesse competitivi.

- Mantieni diversi tipi di credito in modo responsabile.

- Sfrutta il tuo punteggio per avere potere negoziale.

Eccellente (800–850)

- Massimizza il potere d'acquisto con prodotti premium e i tassi di interesse più bassi.

- Continua a mantenere eccellenti abitudini finanziarie.

- Approfitta delle carte fedeltà e degli strumenti finanziari come Flex per ottimizzare il flusso di cassa.

Come il tuo punteggio di credito influenza il potere d'acquisto

Il tuo punteggio non influisce solo sull'approvazione. Può influire direttamente su quanto pagherai nel tempo. Ad esempio:

- Mutui: Un mutuatario con un punteggio di 780 può ottenere un tasso di interesse che gli fa risparmiare migliaia di euro per tutta la durata del mutuo rispetto a chi ha un punteggio di 650.

- Credito aziendale: Con un punteggio più alto, gli imprenditori possono accedere a linee di credito più ampie e a condizioni di pagamento migliori, facilitando l'espansione delle operazioni.

- Spese quotidiane: Anche il tuo piano telefonico o il contratto di affitto dell'appartamento possono dipendere dal tuo punteggio.

Flex contribuisce a parificare le condizioni offrendo alle aziende accesso a linee di credito flessibili e termini di pagamento estesi, anche mentre lavorano per ottenere punteggi di credito più alti. In questo modo, le aziende possono investire nella crescita senza aspettare anni.

Consigli per migliorare il tuo punteggio di credito

È importante ricordare che migliorare il tuo punteggio è una maratona, non uno sprint. Ecco i passi da compiere:

- Paga le bollette in tempo con promemoria o pagamenti automatici.

- Riduci i saldi e mantieni l'utilizzo al di sotto del 30%.

- Non chiudere vecchi conti inutilmente.

- Controlla il tuo rapporto di credito regolarmente per errori.

- Usa strumenti come il servizio di pagamento bollette di Flex per rimanere organizzato ed evitare pagamenti mancati.

Considerazioni finali

Comprendere le fasce di punteggio di credito è il primo passo per prendere il controllo del tuo percorso finanziario. Che tu sia nella categoria "scarso" o che tu stia cercando di mantenere un punteggio "eccellente", le abitudini che costruisci oggi plasmano il tuo accesso al credito di domani.

Con Flex, non devi aspettare che il tuo punteggio sia perfetto per sbloccare opportunità. Utilizzando prodotti come la carta di credito Flex con float esteso e il pagamento automatico delle bollette, puoi essere costante con i pagamenti, gestire il flusso di cassa in modo efficace e migliorare costantemente il tuo credito nel tempo.

Flexbase Technologies, Inc. (Flex) è una società di tecnologia finanziaria e non è una banca. La carta di credito aziendale Flex è emessa da Lead Bank, in conformità a una licenza di Visa U.S.A. Inc. ed è disponibile solo per entità commerciali idonee. Si applicano commissioni e termini e condizioni. I richiedenti sono soggetti a requisiti di idoneità.

Bill Pay Later è un prodotto di Flexbase Technologies, Inc. ed è soggetto a idoneità e approvazione. La disponibilità può variare in base allo stato e non tutti i richiedenti si qualificheranno. I limiti del programma sono determinati al momento dell'approvazione e possono variare in base al cliente.

.png)

.svg)