العميل المنسي الذي لم يُصمَّم له أحد

The following article is offered for informational purposes only, and is not intended to provide, and should not be relied on, for legal or financial advice. Please consult your own legal or accounting advisors if you have questions on this topic.

هناك عميل تتجاهله كل شركة تكنولوجيا مالية. ليس لأنه صغير أو غير مربح، بل لأنه يصعب رؤيته. والأصعب من ذلك هو فهمه حقًا.

أتحدث عن صاحب العمل الخاص المتميز للغاية. الشخص الذي يحقق إيرادات تتراوح بين 3 ملايين و100 مليون دولار. والذي يمتلك عملين أو ثلاثة أو ربما ستة أعمال عبر أنواع كيانات مختلفة. ولديه صندوق ائتماني، ومحفظة شخصية، وعدد قليل من العقارات، وربما صندوق استثماري، ومنزل يُدار أشبه بعملية صغيرة منه بميزانية عائلية.

هذا الشخص ليس من أصحاب الأعمال الصغيرة. كما أنه ليس من السوق المتوسطة التقليدية. لقد تجاوز مرحلة Stripe Atlas. لديه إيرادات حقيقية، وموظفون حقيقيون، وتعقيد حقيقي. لكنه ليس أيضًا مؤسسة كبيرة. ليس لديه فريق مالي مكون من 50 شخصًا. قد يكون لديه محاسب، ومحاسب خارجي، ومستشار ثروة لا يتحدث مع أي منهما. وعادة ما يكون لديه شخص رائع يمسك بزمام الأمور.

لقد بنت شركات التكنولوجيا المالية حلولاً واسعة لكلا طرفي هذا الطيف. هناك المئات من المنتجات الرائعة والمجزأة للشركات الصغيرة والناشئة. وهناك منصات ضخمة (SAP, Oracle, Workday, Ramp, Brex) للمؤسسات الكبيرة. أما صاحب العمل الخاص فيقع في مكان ما قريب من المنتصف، ولم يقم أحد ببناء حلول له خصيصًا.

لماذا يختلف هذا العميل

يتمتع صاحب العمل الخاص بمجموعة من الخصائص التي تجعله مختلفًا جوهريًا عن عملاء الشركات الصغيرة والمؤسسات الكبيرة على حد سواء.

أموالهم التجارية والشخصية لا يمكن فصلها. ليس لأنهم مهملون. بل لأن هذه هي طبيعة الملكية. يأخذ المالك توزيعات الأرباح. يضمنون ديون العمل شخصيًا. يعوضون أنفسهم. تتجاوز نفقات أسرهم حدود الكيانات. يحتاج مستشار ثرواتهم إلى رؤية الوضع النقدي للعمل. يحتاج محاسبهم إلى رؤية المعاملات الشخصية التي تؤثر على ضرائب العمل. إن الحدود بين "العمل" و"الشخصي" هي متطلب قانوني، لكن التجربة الفعلية لذلك المالك مختلفة جدًا.

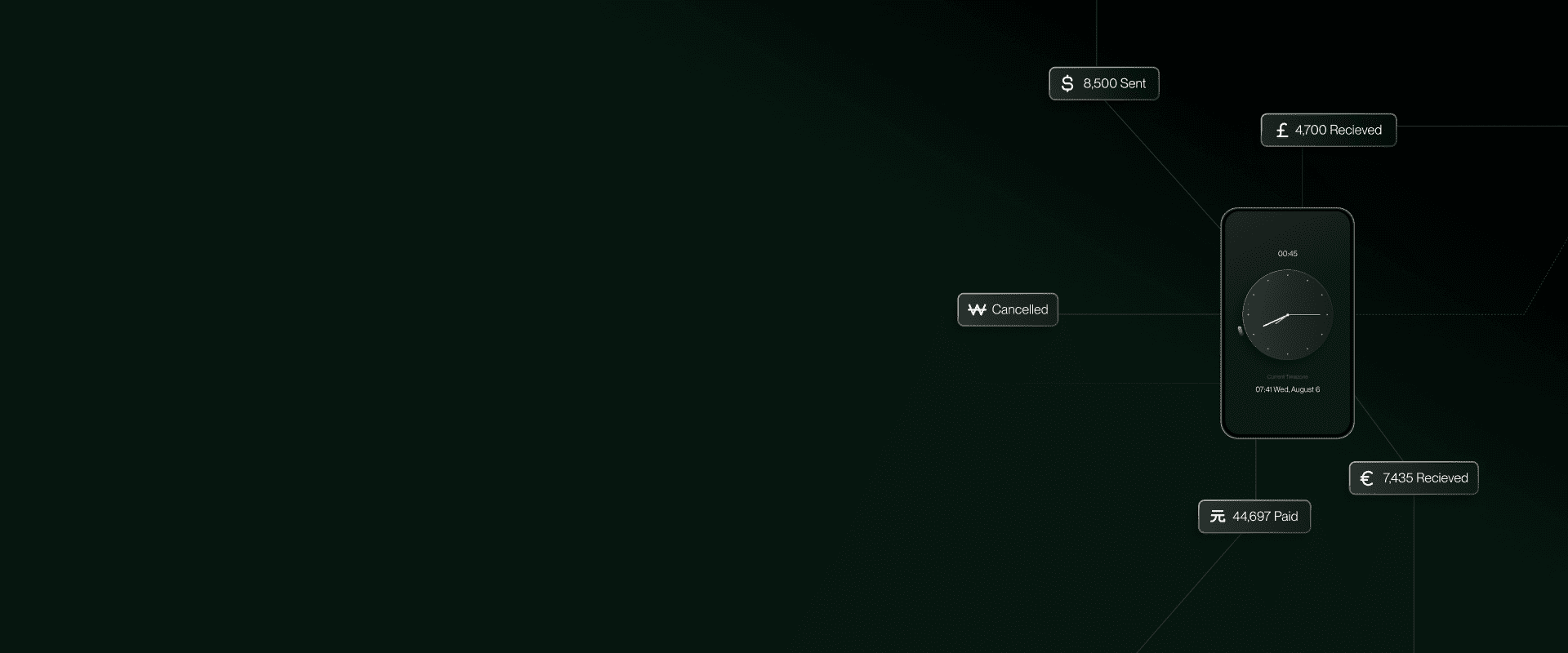

يعملون عبر كيانات متعددة. قد لا يعتبرون أنفسهم كيانات متعددة، لكنهم دائمًا ما يمتلكون أكثر من كيان واحد. قد يكون لدى عميل Flex النموذجي شركة تشغيل، وشركة قابضة، وشركة ذات مسؤولية محدودة للعقارات، وصندوق ائتماني. كل كيان له حساباته المصرفية الخاصة، وعلاقاته الائتمانية، وعقود الموردين، ومتطلبات الامتثال. لا يوجد منتج مالي يفهم أن هذه الكيانات كلها جزء من عالم مالك واحد.

ليس لديهم فريق مالي. عميل المؤسسة لديه مكتب المدير المالي، ومراقب مالي، وموظف حسابات دائنة، ومحلل خزينة. أما صاحب العمل الخاص، فلديه نفسه، وشخص يدير الأمور، وربما محاسب بدوام جزئي، ومحاسب قانوني يتحدث معه ربع سنويًا. وربما محاسبان قانونيان لا يتحدثان مع بعضهما البعض بين العمل والشؤون الشخصية. يقع العبء التشغيلي لإدارة الشؤون المالية المعقدة على المالك مباشرة، أو يتسرب من بين أيديهم.

عادة ما يكونون ساذجين بشأن ما هو ممكن. ليس لأنهم غير متطورين. بل لأنه لم يسبق لأحد أن أظهر لهم طريقة أفضل. لقد كانوا يجمعون حلولاً جزئية لفترة طويلة لدرجة أنهم يعتقدون أن الاحتكاك أمر طبيعي. يعتقدون أن إغلاق نهاية الشهر يجب أن يستغرق ثلاثة أسابيع. يعتقدون أن التسوية عبر الكيانات تتطلب جدول بيانات. يعتقدون أن إدارة خمس علاقات مصرفية هي مجرد جزء من النجاح. غالبًا ما لا يطلب عملاؤنا المساعدة لأنهم مرنون. وقد اعتادوا على ذلك في هذه المرحلة.

لا يجب أن يكون الأمر هكذا.

لماذا تتجاهلهم شركات التكنولوجيا المالية

تبني شركات التكنولوجيا المالية حلولاً لأسواق مستهدفة يسهل تحديدها. من السهل تحديد الشركات الصغيرة. من السهل تحديد المؤسسات الكبيرة. من السهل تحديد السوق المتوسطة النموذجية. لكن صاحب العمل الخاص يصعب تحديده لأنهم يختلفون عن بعضهم البعض.

صاحب مجموعة مطاعم تضم 12 موقعًا لا يشبه مستثمرًا عقاريًا لديه محفظة من الشركات ذات المسؤولية المحدودة. وصاحب شركة إنشاءات لديه متطلبات ضمان لا يشبه صاحب عيادة طبية لديه شركاء متعددون. لكنهم جميعًا يتشاركون نفس المشكلة الهيكلية: حياة مالية معقدة ومتعددة الكيانات بدون بنية تحتية متكاملة لإدارتها. وحياة شخصية مثمرة نتيجة لعملهم الجاد ونجاحهم.

السبب الآخر الذي يجعل شركات التكنولوجيا المالية تتجاهل هذا العميل: حل مشكلتهم صعب. لا يمكنك خدمتهم بمنتج واحد. إدارة المصروفات وحدها لا تكفي. الخدمات المصرفية وحدها لا تكفي. الائتمان وحده لا يكفي. أنت بحاجة إلى الحزمة الكاملة، وتحتاج أن تكون متصلة. وهذا يتطلب استثمارًا هائماً في البنية التحتية قبل أن تتمكن من تقديم التجربة التي تهم حقًا.

معظم شركات التكنولوجيا المالية (الفينتك) مُحسّنة لبناء منتج واحد، وتوسيع نطاقه بسرعة، وتحقيق الدخل من المعاملات. لكن صاحب الأعمال الخاصة يحتاج إلى شيء مختلف. إنه يحتاج إلى منصة تفهم صورته المالية الكاملة وتنسق جميع جوانبها.

ما يحتاجه هؤلاء الملاك بالفعل

عندما أتحدث إلى أصحاب الأعمال، فإنهم لا يصفون مشكلتهم بمصطلحات المنتج. لا يقولون "أحتاج إلى إدارة أفضل للمصروفات" أو "أحتاج إلى بنك جديد". بل يصفون الأعراض.

"أقضي كل وقتي في أمور يجب أن تكون سهلة."

"لا أهتم بهذا الأمر بما يكفي."

"أنا ومحاسبي لا نتفق أبدًا، والأمر أشبه بسباق دائم للحاق بالركب."

"ليس لدي أي فكرة عن مقدار النقد الذي أملكه بالفعل في جميع حساباتي."

"أخشى شراء عمل تجاري آخر لأنني لا أستطيع التعامل مع التعقيد الذي لدي بالفعل."

ما يحتاجونه ليس منتجًا. إنه نظام يزيل العبء التشغيلي لإدارة الشؤون المالية المعقدة. مصمم خصيصًا لهم. شيء يفهم كياناتهم، وعلاقاتهم، وسياساتهم، وأهدافهم. شيء ينسق الخدمات المصرفية، والائتمان، والمدفوعات، ودفع الفواتير، وإدارة المصروفات، والإقراض في تجربة واحدة تعكس كيفية عملهم بالفعل. لأنهم يجب أن يركزوا بدلاً من ذلك على بناء أعمالهم.

هذا ما نبنيه في Flex. ليس للشركات الصغيرة. ليس للمؤسسات الكبيرة. بل لصاحب الأعمال الذي لم يُصمم له شيء من قبل.

لماذا الآن

هناك أمران يجعلان هذا ممكنًا اليوم، ولم يكونا موجودين قبل خمس سنوات.

أولاً، نضجت المكونات الأساسية للبنية التحتية في التكنولوجيا المالية. إصدار البطاقات، تحويل الأموال، إدارة الدفاتر، تقييم الجدارة الائتمانية. لبنات البناء متاحة. ما ينقص هو من يرغب في تجميعها في نظام متكامل لهذا العميل المحدد. تحدث "إعادة تجميع" كبيرة (مع عدد من مقدمي الخدمات الرائعين الآخرين أيضًا). سيمون تايلور في Fintech Brainfood كتب عن هذا في مقال شامل يقدم نظرة واسعة مؤخرًا (يمكنكم الاطلاع عليها).

ثانيًا، وصل الذكاء الاصطناعي إلى النقطة التي أصبحت فيها وكلاء التنسيق عمليين. ولكن فقط إذا كان لديهم البيانات والبنية التحتية الصحيحة تحتهم. يتطلب وكيل الذكاء الاصطناعي الذي يمكنه رؤية الصورة المالية الكاملة للمالك، وتطبيق سياساته، واتخاذ الإجراءات نيابة عنه، نموذج بيانات موحدًا يمتد عبر كل منتج. لا يمكنك إضافته كحل لاحق. يجب عليك تصميمه منذ اليوم الأول. ويجب أن يحلوا نقاط ألم حقيقية ومهمة للعملاء بالإضافة إلى تقليل الاحتكاك بشكل طفيف في الحياة اليومية.

لقد تم تجاهل صاحب الأعمال الخاصة لفترة طويلة بما فيه الكفاية. إنهم يستحقون بنية تحتية مالية متطورة بقدر تعقيد أعمالهم. هذه هي الفجوة. وهي الفجوة التي نعتزم سدها.

.png)

.svg)