نطاقات نقاط الائتمان: شرح مفصل

The following article is offered for informational purposes only, and is not intended to provide, and should not be relied on, for legal or financial advice. Please consult your own legal or accounting advisors if you have questions on this topic.

درجتك الائتمانية هي أكثر من مجرد رقم. إنها عامل رئيسي يؤثر على قدرتك على الاقتراض وتأمين القروض، وحتى التفاوض على شروط ائتمانية ودفع أفضل. يمكن أن يساعدك فهم نطاقات الدرجات الائتمانية المختلفة على معرفة وضعك الحالي والخطوات التي يمكنك اتخاذها لفتح فرص مالية أكبر.

ما هي نطاقات الدرجات الائتمانية؟

عندما يقوم المقرضون أو أصحاب العقارات أو حتى مزودو الخدمات بتقييم جدارتك المالية، تكون درجتك الائتمانية من أول الأشياء التي ينظرون إليها. ولكن ما هي نطاقات الدرجات الائتمانية بالضبط وماذا تعني لك؟

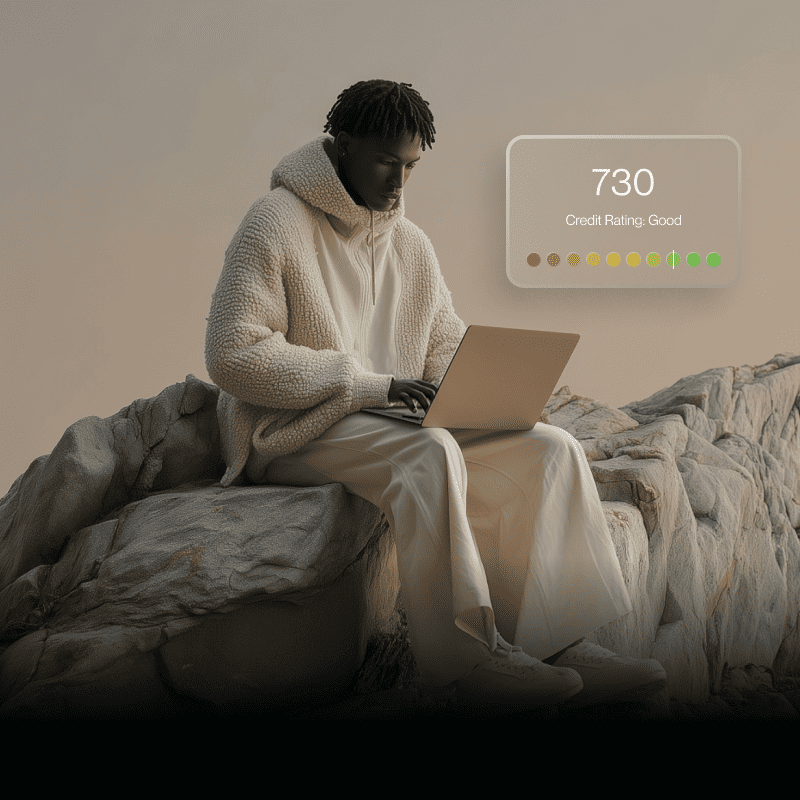

في الولايات المتحدة، تتراوح معظم الدرجات الائتمانية بين 300 و 850، بناءً على نماذج مثل FICO® و فانتج سكور®. تُقدم هذه النطاقات طريقة سريعة لتقييم مدى خطورة أو موثوقية المقترض. كلما ارتفعت درجاتك، تحسّن وصولك إلى الائتمان والقروض وأسعار الفائدة المواتية.

جدول نطاقات الدرجة الائتمانية

لفهم وضعك، إليك جدول نطاقات الدرجة الائتمانية الذي يوضح الفئات العامة التي يستخدمها معظم المقرضين:

كيف يتم تحديد الدرجات الائتمانية؟

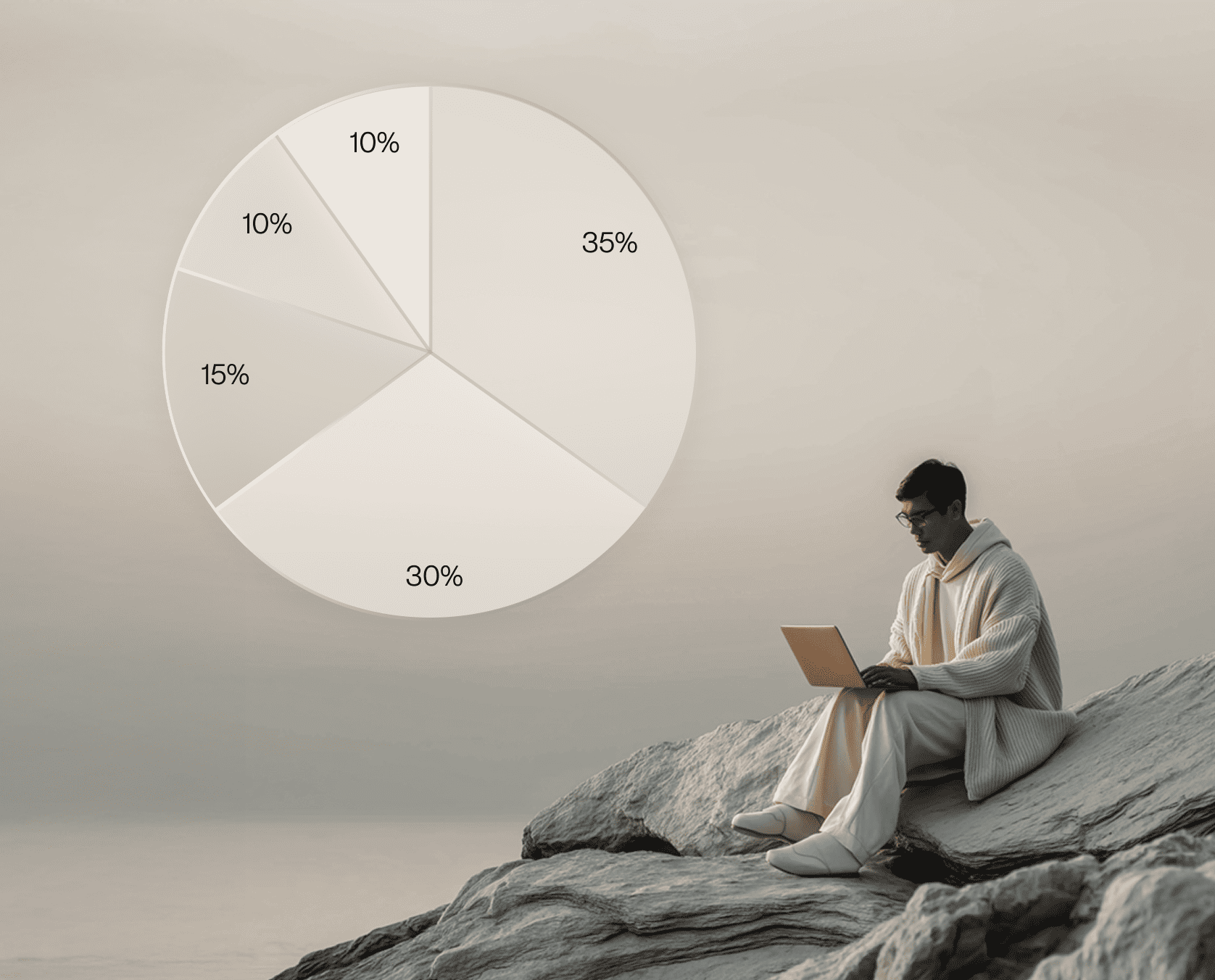

بينما تعتمد الصيغة الدقيقة على نموذج التسجيل، تشمل العوامل الرئيسية ما يلي:

- سجل الدفع (35%): تُعد المدفوعات في الوقت المحدد هي العامل الأكبر الوحيد.

- نسبة استخدام الائتمان (30%): النسبة المئوية للائتمان المتاح الذي تستخدمه.

- مدة السجل الائتماني (15%): تساعد الحسابات القديمة في بناء المصداقية.

- مزيج الائتمان (10%): مزيج صحي من الائتمان المتجدد (مثل البطاقات) والقروض بالتقسيط.

- استفسارات الائتمان الجديدة (10%): كثرة الطلبات في فترة قصيرة يمكن أن تخفض درجاتك.

أدوات فليكس، مثل بطاقة ائتمان فليكس مع فترة سماح ممتدة و منصة دفع الفواتير، يمكن أن تساعد المستخدمين على إدارة المدفوعات والاستخدام بمسؤولية — وهما عاملان من أهم العوامل في درجة ائتمانك. على سبيل المثال، استخدام فليكس لدفع مستحقات الموردين ثم الاستفادة من فترة السماح يمكن أن يمنح الشركات مساحة إضافية للتنفس دون تفويت تواريخ الاستحقاق.

ما يمكنك فعله في كل نطاق من درجات الائتمان

اعتمادًا على موقعك في هذا النطاق، ستختلف استراتيجيتك للتحسين:

ضعيف (300–579)

- ركز على دفع جميع الفواتير في موعدها.

- حافظ على انخفاض أرصدة بطاقات الائتمان أو سددها بالكامل.

- فكر في البطاقات المضمونة أو أدوات بناء الائتمان.

متوسط (580–669)

- قلل من طلبات الائتمان الجديدة.

- ابنِ سجلًا إيجابيًا أكثر من خلال الدفعات المنتظمة.

- راقب تقريرك بحثًا عن الأخطاء.

جيد (670–739)

- أنت في نطاق درجة الائتمان الجيدة، مما يتيح لك الوصول إلى أسعار أفضل.

- حافظ على نسبة الاستخدام أقل من 30%.

- استخدم أدوات مثل ميزات الفوترة ودفع الفواتير من فليكس للحفاظ على دفعات منتظمة في موعدها.

جيد جدًا (740–799)

- ابحث عن قروض أو بطاقات ائتمان بأسعار فائدة تنافسية.

- حافظ على أنواع ائتمان متنوعة بمسؤولية.

- استغل نقاطك الائتمانية لتعزيز قوتك التفاوضية.

ممتاز (800–850)

- عزز قوتك الشرائية بمنتجات مميزة وأقل أسعار فائدة.

- استمر في ممارسة عادات مالية ممتازة.

- استفد من بطاقات المكافآت والأدوات المالية مثل Flex لتحسين التدفق النقدي.

كيف تؤثر نقاطك الائتمانية على القوة الشرائية

نقاطك لا تؤثر فقط على الموافقة على طلبك، بل يمكن أن تؤثر بشكل مباشر على المبلغ الذي ستدفعه بمرور الوقت. على سبيل المثال:

- الرهون العقارية: المقترض الذي يمتلك 780 نقطة قد يحصل على سعر فائدة يوفر عليه آلاف الدولارات على مدى فترة القرض مقارنة بشخص يمتلك 650 نقطة.

- الائتمان التجاري: بنقاط أعلى، يمكن لرواد الأعمال الوصول إلى خطوط ائتمان أكبر وشروط سداد أفضل، مما يسهل عليهم توسيع نطاق عملياتهم.

- المصاريف اليومية: حتى خطة هاتفك المحمول أو عقد إيجار شقتك يمكن أن تعتمد على نقاطك.

يساعد Flex في تحقيق تكافؤ الفرص من خلال منح الشركات إمكانية الوصول إلى خطوط ائتمان مرنة وشروط سداد ممتدة، حتى أثناء سعيهم لتحقيق نقاط ائتمانية أعلى. وبهذه الطريقة، يمكن للشركات الاستثمار في النمو دون انتظار سنوات.

نصائح لتحسين نقاطك الائتمانية

من المهم أن تتذكر أن تحسين نقاطك هو سباق ماراثون، وليس سباق سرعة. إليك خطوات عملية:

- ادفع الفواتير في موعدها مع التذكيرات أو الدفعات التلقائية.

- خفض الأرصدة وحافظ على نسبة الاستخدام أقل من 30%.

- لا تغلق الحسابات القديمة دون داعٍ.

- راجع تقريرك الائتماني بانتظام بحثًا عن الأخطاء.

- استخدم أدوات مثل خدمة دفع الفواتير من Flex لتبقى منظمًا وتتجنب فواتير الدفع الفائتة.

أفكار ختامية

فهم نطاقات الدرجات الائتمانية هو الخطوة الأولى للتحكم في مسيرتك المالية. سواء كنت ضمن فئة "ضعيف" أو تسعى للحفاظ على درجة "ممتازة"، فإن العادات التي تبنيها اليوم تحدد وصولك إلى الائتمان غدًا.

مع Flex، لست مضطرًا للانتظار حتى تصبح درجتك مثالية لتفتح لك الفرص. باستخدام منتجات مثل بطاقة Flex الائتمانية ذات فترة السداد الممتدة وخدمة دفع الفواتير التلقائية، يمكنك الحفاظ على انتظام الدفعات، وإدارة التدفق النقدي بفعالية، وتحسين ائتمانك تدريجيًا بمرور الوقت.

Flexbase Technologies, Inc. (Flex) هي شركة تكنولوجيا مالية وليست بنكًا. تصدر بطاقة Flex الائتمانية للأعمال من قبل Lead Bank، بموجب ترخيص من Visa U.S.A. Inc. وهي متاحة فقط للكيانات التجارية المؤهلة. تطبق الرسوم والشروط والأحكام. يخضع المتقدمون لمتطلبات الأهلية.

خدمة "ادفع لاحقًا" (Bill Pay Later) هي منتج لشركة Flexbase Technologies, Inc. وتخضع للأهلية والموافقة. قد يختلف التوفر حسب الولاية، ولن يتأهل جميع المتقدمين. يتم تحديد حدود البرنامج عند الموافقة وقد تختلف حسب العميل.

.png)

.svg)