クレジットスコアの範囲:詳細解説

The following article is offered for informational purposes only, and is not intended to provide, and should not be relied on, for legal or financial advice. Please consult your own legal or accounting advisors if you have questions on this topic.

信用スコアは単なる数字ではありません。それは、借入能力、ローンの確保、さらにはより良い信用条件や支払い条件の交渉に影響を与える重要な要素です。さまざまな信用スコアの範囲を理解することで、現在の自分の状況を把握し、より大きな金融機会を掴むためにどのようなステップを踏めるかを知ることができます。

信用スコアの範囲とは?

貸し手、家主、あるいは公共料金の提供者でさえ、あなたの財務上の信用度を評価する際、信用スコアは彼らが最初に確認するものの1つです。しかし、信用スコアの範囲とは具体的に何であり、それがあなたにとって何を意味するのでしょうか?

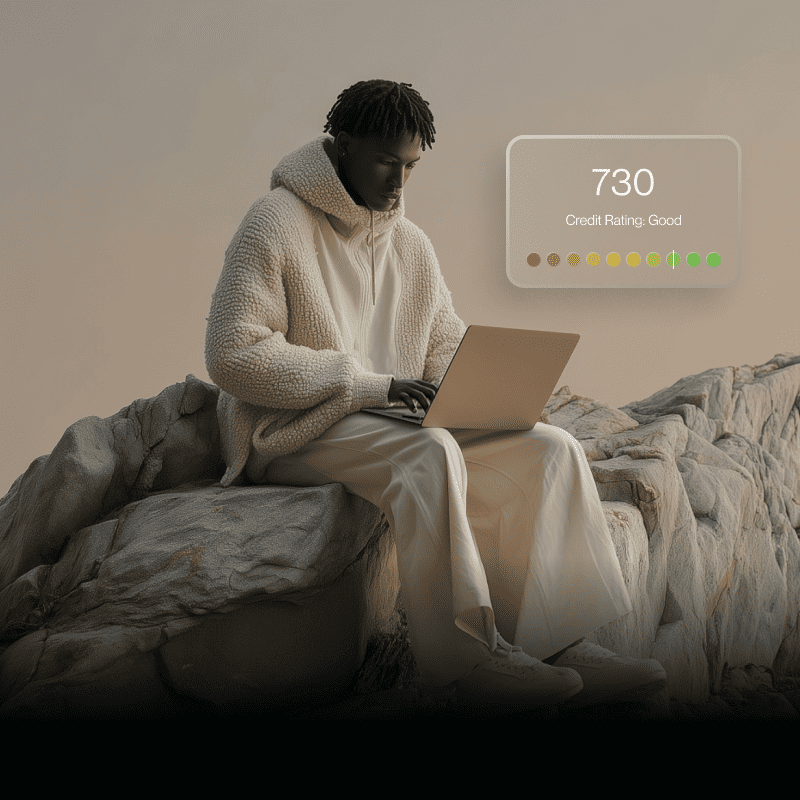

米国では、ほとんどの信用スコアは、〜のようなモデルに基づいて300から850の間に収まります。 FICO® と VantageScore®。これらの範囲は、借り手がどれほどリスクが高いか、信頼できるかを素早く判断するのに役立ちます。スコアが高いほど、クレジットやローンを利用しやすくなり、有利な金利が適用されます。

クレジットスコア範囲表

ご自身の状況を把握するために、ほとんどの貸し手が使用する一般的なカテゴリをまとめたクレジットスコア範囲表を以下に示します。

クレジットスコアはどのように決定されますか?

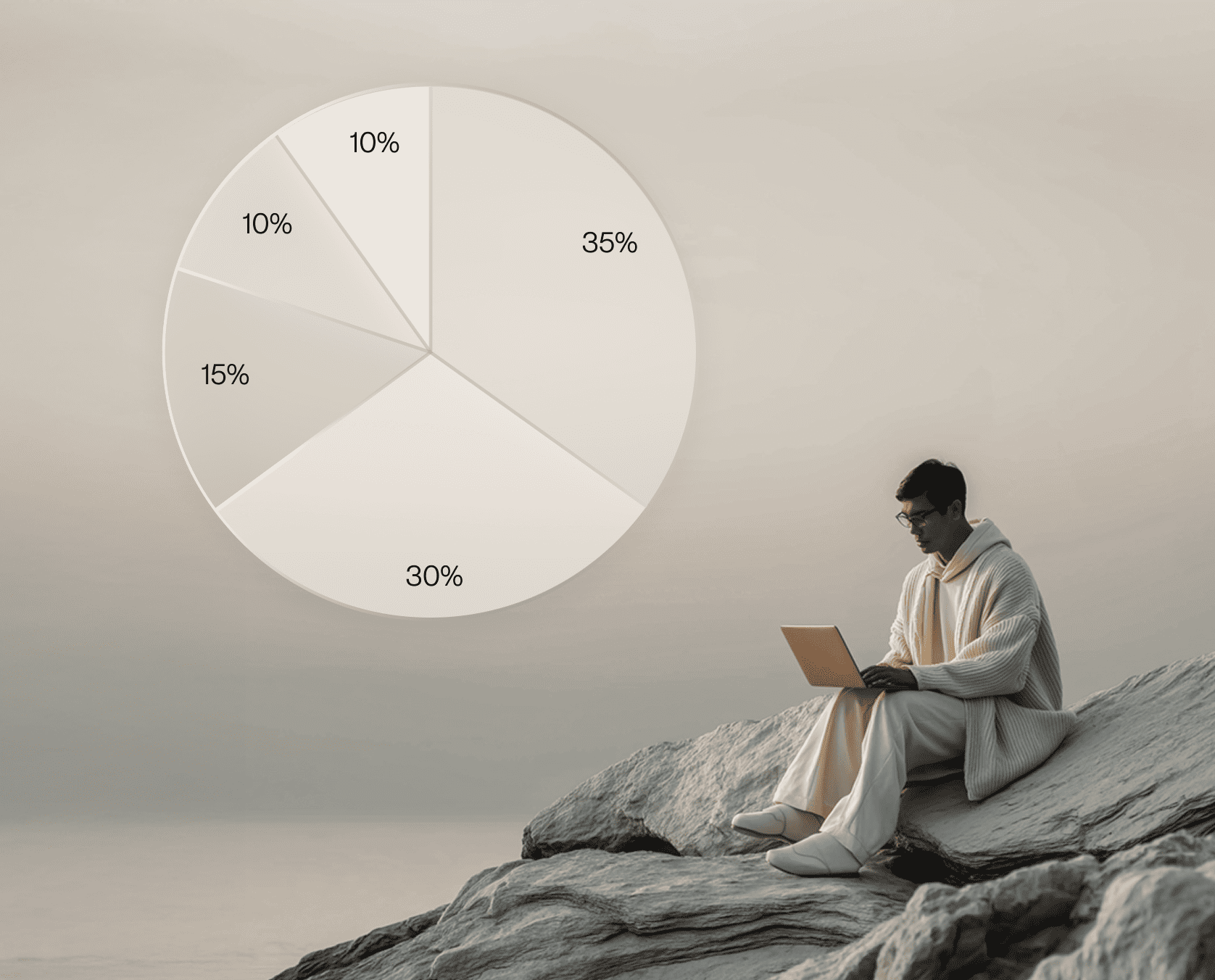

正確な計算式はスコアリングモデルによって異なりますが、主な要因は以下の通りです。

- 支払い履歴(35%):期日通りの支払いが最大の要因です。

- クレジット利用率(30%):利用可能なクレジット枠のうち、実際に使用している割合。

- クレジット履歴の長さ(15%):履歴の長い口座は信頼性を高めます。

- クレジットの種類(10%):リボルビング払い(カードなど)と分割払いのローンをバランス良く利用していること。

- 新規クレジットの照会(10%):短期間に多くの申し込みをすると、スコアが下がる可能性があります。

Flexツール、例えば Flex クレジットカード 延長された猶予期間と 請求書支払いプラットフォームは、ユーザーが支払いと利用状況を適切に管理するのに役立ちます。これらは信用スコアにおいて最も重要な2つの要素です。例えば、Flexを使ってベンダーに支払い、その猶予期間を活用することで、企業は期日を逃すことなく、資金繰りに余裕を持たせることができます。

各信用スコアの範囲でできること

信用スコアのどの範囲に属するかによって、改善策は異なります。

不良 (300~579)

- すべての請求書を期日通りに支払うことに重点を置く。

- クレジットカードの残高を低く保つか、完済する。

- デポジット型カードや信用構築ツールの利用を検討する。

普通 (580~669)

- 新規の信用申請を控える。

- 継続的な支払いで、より良い履歴を築く。

- レポートに誤りがないか確認する。

優良 (670~739)

- あなたは優良な信用スコアの範囲にあり、より良い金利を利用できるようになります。

- 利用率を30%未満に保つ。

- Flexの請求書発行機能や支払い機能のようなツールを活用し、継続的な期日通りの支払いを維持する。

大変優良 (740~799)

- 競争力のある金利のローンやクレジットカードを比較検討する。

- 多様な種類の信用を適切に利用し、維持しましょう。

- 交渉力を高めるために、スコアを活用しましょう。

優秀 (800~850)

- プレミアムな商品や最低金利で、購買力を最大限に高めましょう。

- 優れた金融習慣を維持し続けましょう。

- キャッシュフローを最適化するために、特典付きカードやFlexのような金融ツールを活用しましょう。

クレジットスコアが購買力に与える影響

スコアは、承認されるかどうかに影響するだけでなく、長期的に支払う金額にも直接影響します。例えば:

- 住宅ローン: スコアが780の借り手は、スコアが650の借り手と比較して、ローン期間中に数千ドルを節約できる金利を確保できる可能性があります。

- 事業信用: スコアが高いほど、起業家はより大きな信用枠と有利な支払い条件を利用でき、事業規模の拡大が容易になります。

- 日常の費用: 携帯電話のプランやアパートの賃貸契約でさえ、あなたのスコアに左右されることがあります。

Flexは、企業がクレジットスコアの向上に取り組んでいる間でも、柔軟な信用枠と延長された支払い条件を提供することで、競争条件を平等にします。これにより、企業は何年も待つことなく成長に投資できます。

クレジットスコアを向上させるヒント

スコアの改善は短距離走ではなくマラソンであることを覚えておくことが重要です。具体的なステップは以下の通りです。

- 請求書を期日通りに支払う リマインダーや自動支払いを利用しましょう。

- 残高を減らす 利用率を30%未満に抑えましょう。

- 古い口座は閉じない ようにしましょう。

- 信用情報レポートを定期的に 確認し、誤りがないかチェックしましょう。

- Flexの請求書支払いのようなツールを活用し、 支払いを整理し、支払い忘れを防ぎましょう。

まとめ

信用スコアの範囲を理解することは、ご自身の経済的な道のりを管理するための第一歩です。「低い」カテゴリにいる方も、「優良な」スコアを維持しようと努力している方も、今日築く習慣が明日の信用獲得に影響します。

Flexがあれば、スコアが完璧になるまで機会を待つ必要はありません。Flexの支払い猶予期間延長付きクレジットカードや自動請求書支払いのような製品を利用することで、支払いを滞りなく行い、キャッシュフローを効果的に管理し、時間をかけて着実に信用を向上させることができます。

Flexbase Technologies, Inc. (Flex) は金融テクノロジー企業であり、銀行ではありません。Flexビジネスカードは、Visa U.S.A. Inc.からのライセンスに基づき、Lead Bankが発行しており、対象となる法人のお客様のみご利用いただけます。手数料および利用規約が適用されます。お申し込みには資格要件がございます。

Bill Pay LaterはFlexbase Technologies, Inc.の製品であり、資格要件および承認が必要です。利用可能地域は州によって異なり、すべてのお申し込み者が対象となるわけではありません。プログラムの限度額は承認時に決定され、お客様によって異なる場合があります。

.png)

.jpg)

.svg)