如何在不拖慢团队速度的情况下加强内部控制

本文仅供参考,不旨在提供法律或财务建议,也不应被视为法律或财务建议。如果您对此主题有疑问,请咨询您自己的法律或会计顾问。

随着业务增长,跨部门管理财务、数据和决策的复杂性也随之增加。如果没有健全的内部财务控制,错误、超支甚至欺诈行为可能无法被发现——然而,过于僵化的流程会拖慢团队效率并扼杀敏捷性。

挑战在于:学习如何加强内部控制,既能支持问责制,又不会在此过程中产生不必要的摩擦或瓶颈。

让我们探讨成长型公司如何实施可扩展的内部控制流程——例如审批工作流、基于角色的访问和审计追踪。实施这些实践可以提高透明度,赋能财务团队,并保持运营速度。

随着业务规模扩大,内部控制为何变得更加重要

在企业早期阶段,许多财务团队依赖信任和手动流程。但随着团队扩大,支出权限在各部门之间共享,风险也迅速增加。薄弱或过时的内部控制可能导致:

- 未经授权的采购或预算超支

- 不准确的财务报告

- 审计追踪缺失或合规问题

- 供应商或员工问责制不力

健全的会计内部控制在防止错误、执行政策以及提供财务数据信心方面发挥着巨大作用——同时保持组织高效运作。

加强内部控制的最佳实践

1. 实施有限访问

避免向所有用户授予财务系统的完全访问权限。相反,应根据工作职责和财务必要性来构建访问权限。例如,您可以选择只允许特定员工根据其在组织中的级别请求和批准交易,而其他员工则必须通过这些团队成员转交任何请求。

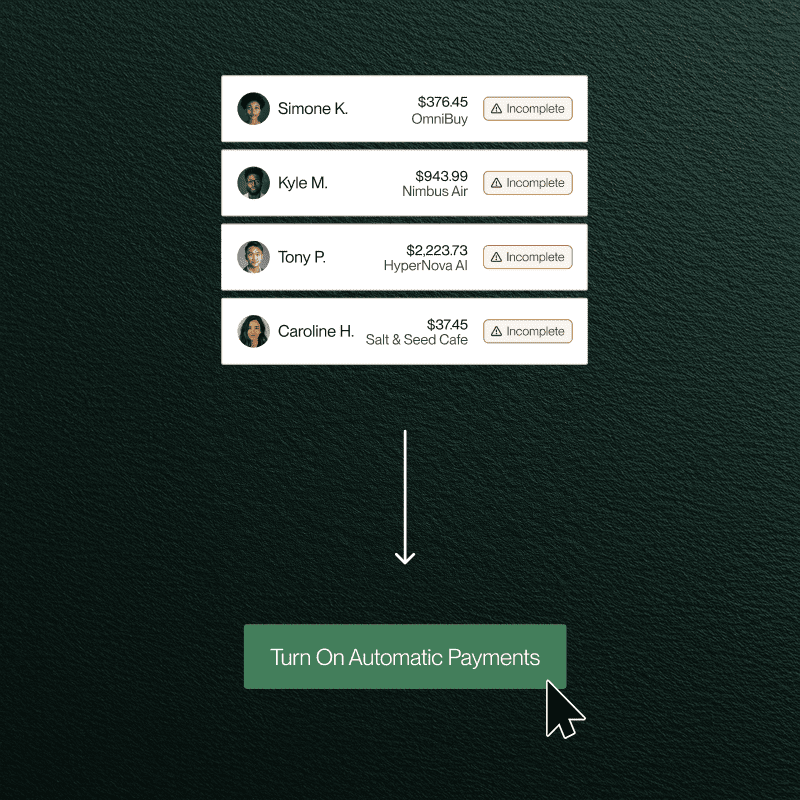

通过将支出权限限制在少数人手中,企业可以减少出错风险并建立内置的问责制。借助 Flex,用户可以允许某些员工进行资金调动和批准支出,而其他员工则必须通过这些员工来处理交易。

2. 设计智能审批工作流

根据交易金额或类别创建分级审批工作流。例如,您可以根据支出金额要求不同的审批级别:

- 低支出: 自动审批或经理签字

- 中等支出: 部门负责人审批

- 高支出: 财务或高管层审核

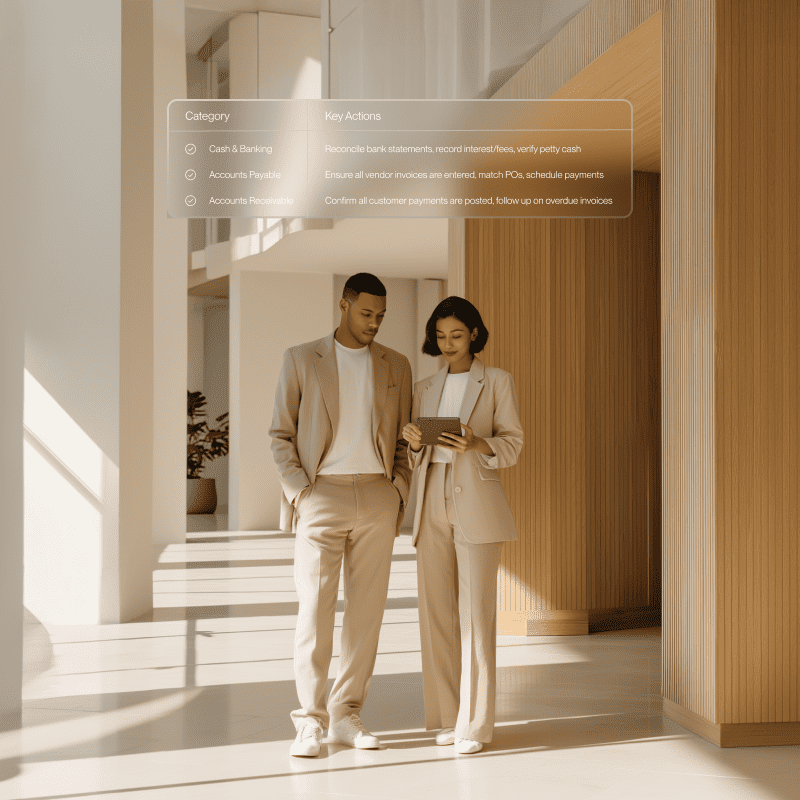

3. 建立集中式支出政策

制定明确的指导方针可以减少混乱和未经授权的支出。您的内部支出政策应明确规定:

- 谁可以支出以及支出多少

- 哪些费用需要预先批准

- 首选供应商或支出类别

- 费用提交或核对的截止日期

确保所有员工都能轻松查阅此政策,并在入职培训或预算规划周期中强调其重要性,以便每个人都清楚了解贵公司的支出运作方式。

4. 维护详细的审计跟踪记录

每笔交易都应留下数字足迹:谁请求的、谁批准的、何时结清的以及用于何处。这些记录有助于:

- 快速解决争议或错误

- 为内部或外部审计做准备

- 确保各团队的问责制

大多数现代 费用管理 和 AP工具 自动记录,减轻财务团队的负担。

5. 定期审查

内部控制并非“一劳永逸”的流程。务必定期审查(例如,每季度或每年),以确保:

- 访问角色仍然正确

- 支出限额切合实际

- 审批人未曾调岗或离职

- 您的工具正在支持而非阻碍工作流程效率

比较低控制与高控制环境

以下快速了解低控制与高控制内部控制实践的对比,以及为什么平衡的控制在错误和欺诈风险、预算管理和可扩展性方面至关重要:

如何改进财务报告内部控制

在这些控制方面,财务报告的准确性常常被忽视。为改进财务报告内部控制,请考虑:

- 实施所有报告周期的双重准备和审查

- 使用自动核对关键账户的ERP系统

- 建立所有交易的标准化文档

- 自动化定期报告以降低手动输入风险

通过强大的内部控制确保准确性,有助于增强对财务产出的信心,并在向领导层、董事会或外部利益相关者报告时最大程度地减少错误。

建立问责文化

最佳的内部控制系统不仅仅是软件,它们关乎整个组织的思维模式。培养一种这样的文化:

- 员工理解审批和控制政策存在的意义

- 财务团队能够成为推动者,而非阻碍者

- 透明度受到推崇,而非被惧怕

- 每个人都感到被赋能,能够掌控自己的财务影响

随着业务的增长,培训、清晰的沟通和合适的工具都能强化这种文化。

结语

学习如何加强内部控制是运营一个安全、可扩展且高效的组织的关键。但这不应以牺牲速度或灵活性为代价。借助智能工具、周密的规划和规范,你可以建立既能提高可见性、降低风险、赋能团队,又不会拖慢他们速度的内部控制。

无论你是首次实施审批流程,还是正在收紧报告流程,都要从小处着手,频繁迭代,并选择能随你一同成长的系统。

.png)

.png)

.svg)