El cliente desatendido para el que nadie construyó

El siguiente artículo se ofrece únicamente con fines informativos y no pretende proporcionar, ni debe considerarse, asesoramiento legal o financiero. Consulte a sus propios asesores legales o contables si tiene preguntas sobre este tema.

Hay un tipo de cliente que toda empresa fintech ignora. No porque sean pequeños o no rentables. Sino porque son difíciles de ver. Y aún más difíciles de entender realmente.

Me refiero al propietario de una empresa de capital cerrado de muy alto nivel. La persona que genera entre 3 y 100 millones de dólares en ingresos. Que posee dos, tres, quizás seis negocios de diferentes tipos de entidad. Que tiene un fideicomiso, una cartera personal, varias propiedades, quizás un fondo, y un hogar que funciona más como una pequeña operación que como un presupuesto familiar.

Esta persona no es una pequeña empresa. Tampoco es el mercado medio tradicional. Han superado la etapa de Stripe Atlas. Tienen ingresos reales, empleados reales, una complejidad real. Pero tampoco son una gran empresa. No tienen un equipo financiero de 50 personas. Pueden tener un contable, un asesor externo y un asesor patrimonial que no se comunica con ninguno de ellos. Normalmente tienen a una persona increíble que lo mantiene todo unido.

Las fintech han desarrollado soluciones extensamente para ambos extremos de este espectro. Existen cientos de productos desagregados increíbles para pequeñas empresas y startups. Y hay plataformas masivas (SAP, Oracle, Workday, Ramp, Brex) para grandes empresas. El propietario de una empresa de capital cerrado se encuentra en algún lugar adyacente al medio, y nadie ha desarrollado soluciones específicamente para ellos.

Por qué este cliente es diferente

El propietario de una empresa de capital cerrado tiene un conjunto de características que lo hacen fundamentalmente diferente tanto de las pequeñas empresas como de los clientes empresariales.

Sus finanzas empresariales y personales son inseparables. No porque sean descuidados. Sino porque así funciona la propiedad. El propietario retira distribuciones. Garantizan personalmente la deuda del negocio. Se reembolsan a sí mismos. Sus gastos domésticos cruzan las líneas de las entidades. Su asesor patrimonial necesita ver la posición de efectivo del negocio. Su contable necesita ver las transacciones personales que afectan los impuestos del negocio. La frontera entre "negocio" y "personal" es un requisito legal, pero la experiencia real para ese propietario es muy diferente.

Operan a través de múltiples entidades. Puede que no se consideren multi-entidad, pero casi siempre tienen más de una. Un cliente típico de Flex podría tener una empresa operativa, una sociedad holding, una LLC inmobiliaria y un fideicomiso. Cada entidad tiene sus propias cuentas bancarias, relaciones crediticias, contratos con proveedores y requisitos de cumplimiento. Ningún producto financiero entiende que todas estas entidades forman parte del mundo de un mismo propietario.

No tienen un equipo financiero. El cliente empresarial tiene una oficina del CFO, un controlador, un auxiliar de cuentas por pagar, un analista de tesorería. El propietario de una empresa de capital cerrado se tiene a sí mismo, a alguien que mantiene las cosas en marcha, quizás un contable a tiempo parcial y un CPA con el que habla trimestralmente. Quizás dos CPA que no se comunican entre sí sobre asuntos empresariales y personales. La carga operativa de gestionar finanzas complejas recae directamente en el propietario, o se pierde por el camino.

Suelen ser ingenuos sobre lo que es posible. No porque sean poco sofisticados. Sino porque nadie les ha mostrado nunca una forma mejor. Han estado uniendo soluciones puntuales durante tanto tiempo que creen que la fricción es normal. Creen que el cierre de mes debería llevar tres semanas. Creen que la conciliación entre entidades requiere una hoja de cálculo. Creen que gestionar cinco relaciones bancarias es simplemente parte de tener éxito. Nuestros clientes a menudo ni siquiera piden ayuda porque son resilientes. Y ya están acostumbrados a ello a estas alturas.

No tiene por qué ser así.

Por qué las fintech los ignoran

Las empresas fintech desarrollan soluciones para mercados abordables que son fáciles de definir. La pequeña empresa es fácil de definir. La gran empresa es fácil de definir. El mercado medio típico es fácil de definir. El propietario de una empresa de capital cerrado es difícil de definir porque son diferentes entre sí.

El propietario de un grupo de restaurantes con 12 locales no se parece en nada a un inversor inmobiliario con una cartera de LLCs. El propietario de una empresa de construcción con un requisito de fianza no se parece en nada al propietario de una consulta médica con múltiples socios. Pero todos comparten el mismo problema estructural: vidas financieras complejas y multi-entidad sin una infraestructura integrada para gestionarlas. Y vidas personales fructíferas como resultado de su arduo trabajo y éxito.

La otra razón por la que las fintech ignoran a este cliente: resolver su problema es difícil. No se les puede atender con un solo producto. La gestión de gastos por sí sola no es suficiente. La banca por sí sola no es suficiente. El crédito por sí solo no es suficiente. Se necesita toda la pila de soluciones, y debe estar conectada. Eso representa una enorme inversión en infraestructura antes de poder ofrecer la experiencia que realmente importa.

La mayoría de las empresas fintech están optimizadas para crear un solo producto, escalarlo rápidamente y monetizar transacciones. El propietario de una empresa de capital cerrado necesita algo diferente. Necesita una plataforma que comprenda su panorama financiero completo y lo coordine.

Lo que estos propietarios realmente necesitan

Cuando hablo con dueños de negocios, no describen su problema en términos de producto. No dicen "Necesito una mejor gestión de gastos" o "Necesito un nuevo banco". Describen síntomas.

"Paso todo mi tiempo en cosas que deberían ser fáciles."

“Esto no me importa lo suficiente.”

"Mi contable y yo nunca estamos en sintonía y es una constante carrera para ponernos al día."

"No tengo ni idea de cuánto efectivo tengo realmente en todo."

"Me da miedo comprar otro negocio porque no puedo manejar la complejidad que ya tengo."

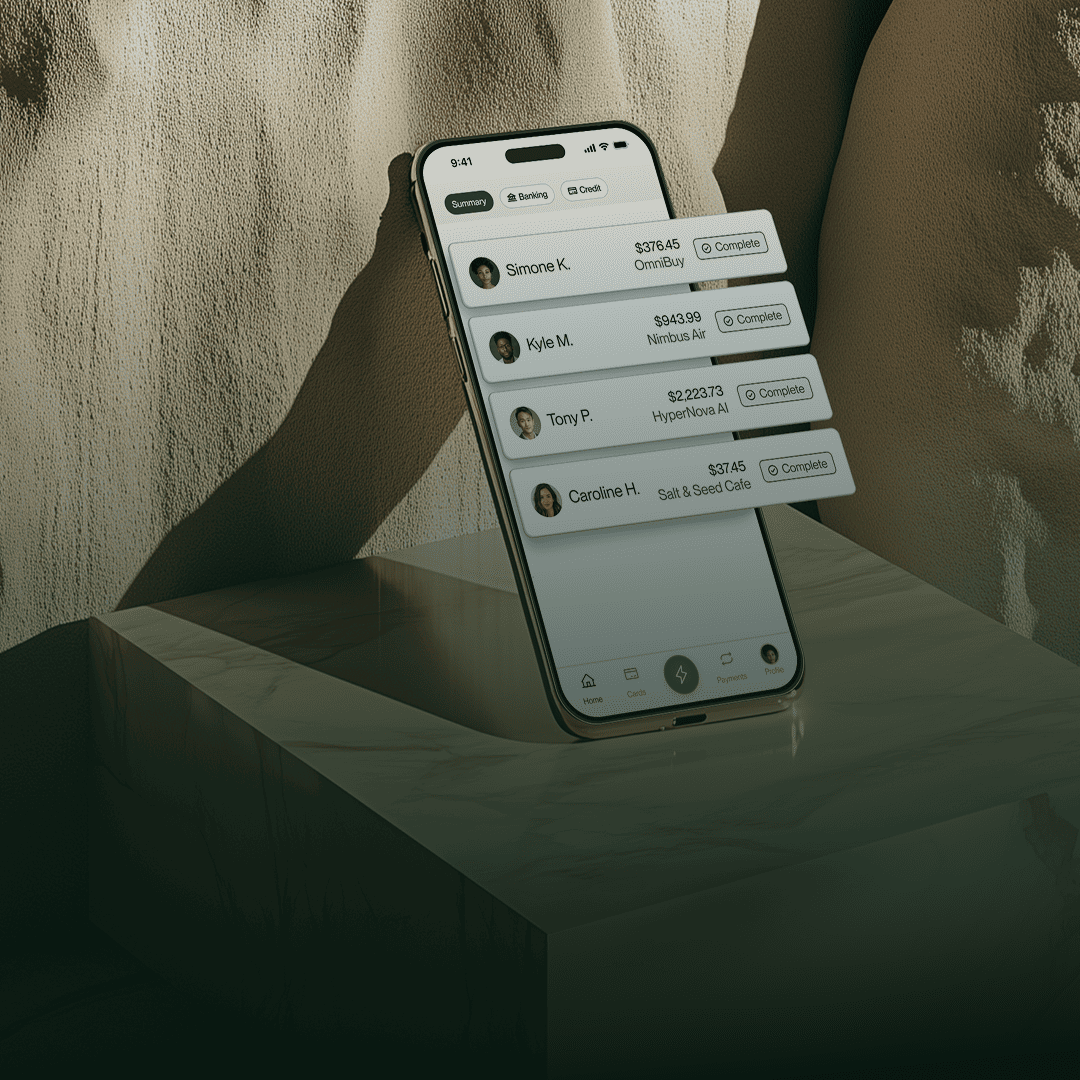

Lo que necesitan no es un producto. Es un sistema que elimina la carga operativa de gestionar finanzas complejas. Construido específicamente para ellos. Algo que entienda sus entidades, sus relaciones, sus políticas y sus objetivos. Algo que coordine la banca, el crédito, los pagos, el pago de facturas, la gestión de gastos y los préstamos en una única experiencia que refleje cómo operan realmente. Porque deberían estar enfocados en construir sus negocios.

Eso es lo que estamos construyendo en Flex. No para pequeñas empresas. No para grandes corporaciones. Para el propietario que nadie tuvo en cuenta.

¿Por qué ahora?

Dos cosas hacen esto posible hoy que no existían hace cinco años.

Primero, los elementos fundamentales de infraestructura en fintech han madurado. Emisión de tarjetas, movimiento de dinero, gestión de libros contables, suscripción de crédito. Los bloques de construcción están disponibles. Lo que falta es alguien dispuesto a ensamblarlos en un sistema coherente para este cliente específico. Se está produciendo una gran "reagrupación" (con otros grandes proveedores también). Simon Taylor en Fintech Brainfood escribió sobre esto en un excelente artículo de "visión general" recientemente (échales un vistazo).

Segundo, la IA ha llegado al punto en que los agentes de coordinación son prácticos. Pero solo si tienen los datos y la infraestructura adecuados debajo de ellos. Un agente de IA que pueda ver el panorama financiero completo de un propietario, aplicar sus políticas y actuar en su nombre requiere un modelo de datos unificado que abarque todos los productos. No se puede añadir eso a posteriori. Hay que diseñarlo desde el primer día. Y deben resolver puntos de dolor significativos y reales para los clientes, además de reducir ligeramente la fricción en la vida diaria.

El propietario de una empresa de capital cerrado ha sido ignorado durante demasiado tiempo. Merecen una infraestructura financiera tan sofisticada como sus negocios. Esa es la brecha. Y es la que pretendemos cerrar.

.svg)