无人提及的隐性成本

本文仅供参考,不旨在提供法律或财务建议,也不应被视为法律或财务建议。如果您对此主题有疑问,请咨询您自己的法律或会计顾问。

每个成功的企业主都要支付一种税。它不会出现在损益表上。没有会计师会记录它。但它每年都在累积,你越成功,它就越高。

这就是协调税。它以时间和压力为代价。

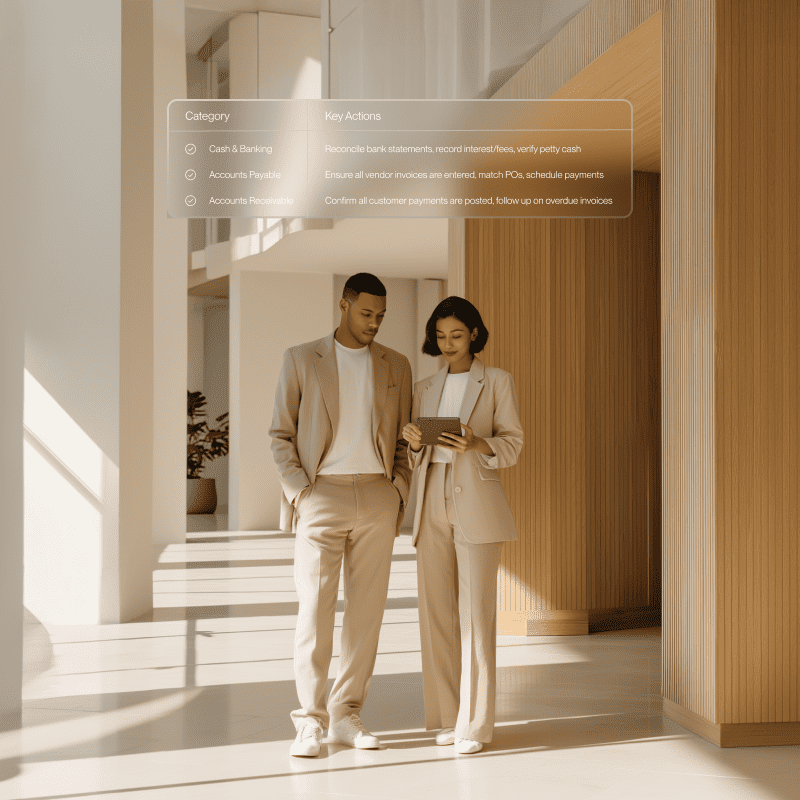

它是这样的。你拥有一家企业。也许还将其拆分成几个实体。每个实体都有自己的银行账户、信用额度、供应商关系和会计系统。你的个人财务也与这一切纠缠不清。分红。报销。个人担保。跨实体线的家庭开支。

为了管理这一切,你有一个簿记员、一个会计师(也许是两三个甚至更多)、一个财富经理、一两个并不真正了解你所有业务的银行家,还有一家信用卡公司,它把你当成普通客户,只给你一本优惠券。这些人之间互不沟通。你就是那个整合层。你的时间、你的记忆、你的判断力是维系这一切的关键。而且你通常会依赖某个非常出色的员工,如果他们离职,你就会陷入困境。

这就是协调税。它是无形的。这也正是没有人解决它的原因。

金融科技为何对此视而不见

这种协调非常复杂。极其复杂。金融科技擅长构建点状解决方案。更好的账单支付。更快的支付。更智能的费用管理。每个产品都只优化了企业主财务生活中的一个狭窄领域。这些是显而易见且易于销售的产品。它们通常只是数学问题。

问题在于,企业主的生活并非由这些狭窄的领域组成。

一个经营着一两家有限责任公司、拥有两处房产、雇佣家庭员工并正在评估一项收购的企业主,需要的不是一个更好的费用工具。他们需要的是所有财务基础设施能够相互感知。他们需要银行了解他们的实体。他们的信用系统需要了解所有账户的现金状况并据此进行承保。他们的账单支付需要遵守他们的审批政策和控制。他们的个人财务需要与业务保持关联,但又适当分离。

没有人构建这个,因为它很难。不仅仅是技术上的难,更是结构上的难。你不能通过构建一个优秀的产品来解决协调问题。你必须构建整个系统,并让各个部分相互沟通。这意味着要建立银行、信贷、支付、费用管理、账单支付、发票、资金管理和借贷系统,然后通过对企业主世界的共同理解将它们连接起来。包括他们的实体、账户、人员、供应商、政策和关系。

这既不光鲜,又昂贵,还缓慢。这也正是它成为护城河的原因。

累积的成本

协调税不仅仅浪费时间。它还会造成实际损害。

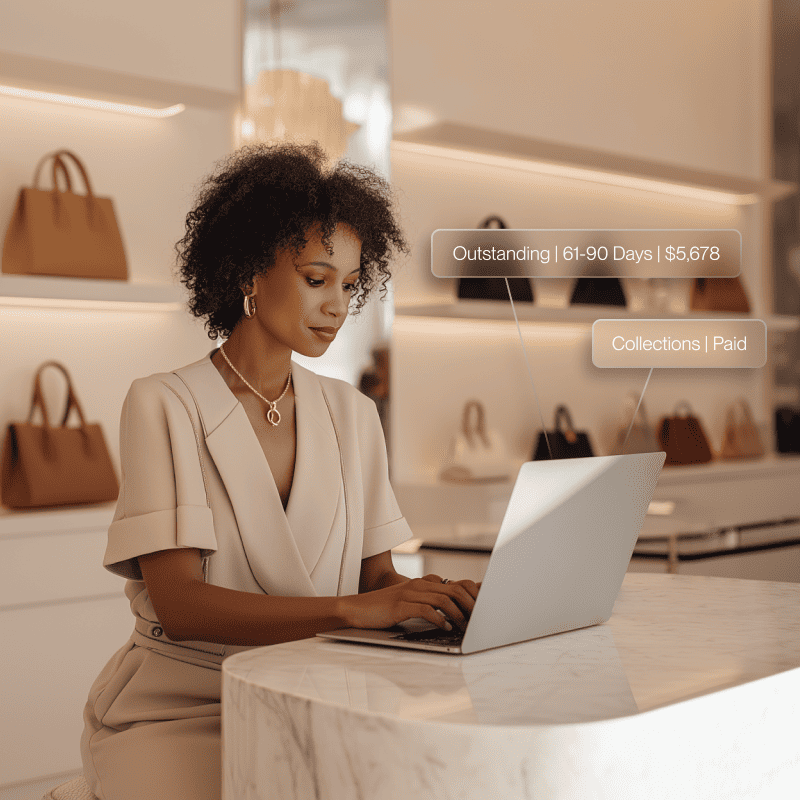

企业主可能会错过供应商付款,因为应付账款流程涉及两个实体,没有人发现其中的漏洞。分红处理出错,因为个人账户和企业账户之间缺乏上下文共享。月末结账需要三周时间,因为交易、发票和卡片数据不一致,对账工作需要在四个系统之间通过电子表格完成。年末报税简直是噩梦,公司里最重要的人要收集交易信息,并与会计师进行电话沟通。

这些并非极端情况。对于大多数超高端企业主来说,这只是日常。而传统的解决方案——“雇佣更多人”,只会给协调图增加另一个节点。更多的邮件链、更多的审批流程、更多的上下文信息存在于某个人的头脑中,而不是系统中。

我交谈过的企业主并没有将此描述为协调问题。他们会说“我花了太多时间在那些本该很容易的事情上。”或者“我的会计师和我总是不同步。”或者“我需要一个助理来管理我的其他助理。”他们感受到了,但却无法说出它的名字。正因为他们无法命名,所以也无法解决。他们只是默默承受着这种税。他们甚至不会抱怨真正困扰他们的问题,因为他们已经被灌输了“这只是公司发展的一部分,本来就应该很难”的观念。

解决它需要什么

解决协调问题不是一个功能。这是一个你在第一天就做出的架构决策,然后需要花费数年时间去实现。

首先,你需要金融基础设施。真正能独立良好运作的产品(银行、信贷、支付、卡片、账单支付、借贷)。如果管道不可靠,那么上层的一切都毫无意义。

其次,你需要一个业主世界的共享模型。不是仪表盘,而是模型。实体、账户、供应商、人员、政策、关系,所有这些都通过图谱连接起来,反映了业主实际的运营方式。这就是让一个产品能够感知另一个产品正在做什么的关键。(更棒的是,这也是现代AI工具如此强大的原因。)

第三,你需要一个覆盖一切的策略和权限层。业主只需设置一次规则。审批门槛、支出限额、访问控制。这些规则适用于所有地方。不是针对每个产品,而是无处不在。

第四,一旦你拥有了这些基础架构、模型和策略引擎,你就获得了一个别人无法复制的优势:能够让AI真正发挥作用的数据基础。不是“AI驱动的洞察”,也不是聊天机器人。而是能够感知业主完整财务状况、推荐行动并经业主许可执行这些行动的智能代理。这就是让我兴奋不已,相信Flex正在开创一个新领域的原因。

但你只有先做好这些艰苦的工作才能实现。基础设施是智能的基础。跳过基础设施,你就是在流沙上构建AI。

为何是现在

有两件事发生了变化,使得这个问题变得可解决。

金融科技的基础设施层已经成熟。发卡、资金流转、账本管理。这些基础功能比以往任何时候都更完善。十年前,构建一个多产品金融平台需要巨额资金和多年的牌照申请工作。如今,这些构建模块已经存在。缺少的是有人愿意将它们组装成一个针对特定客户的连贯系统。这仍然是一项艰巨的任务。但Flex已经为我们的客户完成了这些“脏活累活”,通过“simplecting”(我们的工程主管Patrick Flor和Alex Pearson经常用这个词来形容我们的工作),也就是将复杂性隐藏在我们的前端背后,让客户获得卓越的体验。

AI已经发展到协调代理变得实用的地步,前提是它们拥有正确的数据基础。模型能力强大。工具真实可用。但没有上下文的能力毫无价值。你首先需要统一的数据模型。然后AI才能在此基础上发挥倍增效应。

机遇之窗已开启。基础设施已就绪。AI已准备好。客户需求未被满足。现状与为企业主提供根本性更好体验之间唯一的障碍,就是是否愿意去做那些艰苦、枯燥但能实现协调的结构性工作。

这就是Flex正在构建的。不是一个功能。不是一个产品。而是为企业主的财务生活提供一个协调层。

那个无人提及的“税”,就是我们每晚熬夜也要努力消除的。一个新的品类将由此诞生。

.png)

.svg)